В этом выпуске мы рассмотрим основные изменения, касающиеся подоходного налога:

Налог на сверхдоход

Значительные изменения коснутся определения налоговой базы для целей применения налога на сверхдоход, а также налоговых ставок в отношении такого дохода.

С 2026 года перечень доходов, которые учитываются для определения совокупности доходов («совокупный доход») с целью применения повышенных ставок, будет расширен за счет включения следующих доходов:

Дивиденды исключаются из перечня доходов, составляющих совокупный доход.

Налоговые ставки в отношении совокупного дохода:

С 2026 года перечень доходов, которые учитываются для определения совокупности доходов («совокупный доход») с целью применения повышенных ставок, будет расширен за счет включения следующих доходов:

- доходы, полученные от сдачи в аренду или иного использования имущества;

- компенсация за износ транспортных средств, оборудования, инструментов и приспособлений, принадлежащих плательщику;

- проценты по займу, предоставленному плательщиком налоговому агенту;

- вознаграждения членам наблюдательного совета (совета директоров);

- доходы адвокатов от осуществления адвокатской деятельности;

- доходы нотариусов от осуществления нотариальной деятельности в нотариальных конторах;

- вознаграждения членам наблюдательного совета (совета директоров).

Дивиденды исключаются из перечня доходов, составляющих совокупный доход.

Налоговые ставки в отношении совокупного дохода:

В отношении дивидендов планируется установить следующие налоговые ставки:

Планируется, что подоходный налог («ПН») по ставкам 25% и 30% будет исчисляться налоговым органом на основании налоговой декларации по ПН, представляемой плательщиком (резидентом или нерезидентом), получившим совокупный доход в размере, превышающем установленные лимиты, не позднее 31 марта года, следующего за отчетным.

Налоговые агенты обязаны исчислить ПН по ставкам 25% и 30% в отношении совокупного дохода, начисленного иностранным гражданам и лицам без гражданства, постоянно не проживающим в Республике Беларусь (т. е. не имеющим вида на жительство). Это не освобождает иностранца от представления налоговой декларации по ПН в рамках вышеуказанных сроков.

Таким образом, если в БелКо работает иностранный гражданин, временно проживающий на территории Беларуси (как правило, разрешение на временное проживание действует один год), то БелКо, выступая в качестве налогового агента, обязана исчислить ПН по ставке 25% и 30% при выплате совокупного дохода в размере, превышающем 350 тыс. бел. руб. и 600 тыс. бел. руб. в течение налогового периода. А иностранный работник, в свою очередь, обязан представить налоговую декларацию по окончании отчетного периода в налоговые органы Республики Беларусь.

При исчислении ПН в отношении дивидендов по повышенным ставкам будет применяться механизм зачета налога на прибыль, уплаченного в бюджет с дивидендов, полученных организацией от дочерней организации и в последующем распределенных на выплату дивидендов физическому лицу-учредителю. Это позволит исключить двойное налогообложение одних и тех же дивидендов (налогом на прибыль и подоходным налогом).

Налоговые агенты обязаны исчислить ПН по ставкам 25% и 30% в отношении совокупного дохода, начисленного иностранным гражданам и лицам без гражданства, постоянно не проживающим в Республике Беларусь (т. е. не имеющим вида на жительство). Это не освобождает иностранца от представления налоговой декларации по ПН в рамках вышеуказанных сроков.

Таким образом, если в БелКо работает иностранный гражданин, временно проживающий на территории Беларуси (как правило, разрешение на временное проживание действует один год), то БелКо, выступая в качестве налогового агента, обязана исчислить ПН по ставке 25% и 30% при выплате совокупного дохода в размере, превышающем 350 тыс. бел. руб. и 600 тыс. бел. руб. в течение налогового периода. А иностранный работник, в свою очередь, обязан представить налоговую декларацию по окончании отчетного периода в налоговые органы Республики Беларусь.

При исчислении ПН в отношении дивидендов по повышенным ставкам будет применяться механизм зачета налога на прибыль, уплаченного в бюджет с дивидендов, полученных организацией от дочерней организации и в последующем распределенных на выплату дивидендов физическому лицу-учредителю. Это позволит исключить двойное налогообложение одних и тех же дивидендов (налогом на прибыль и подоходным налогом).

Доходы, не признаваемые объектом налогообложения

Сувенирная и памятная продукция (изделия)

С 2026 года доход в виде сувенирной и памятной продукции, стоимость которой не превышает 259 бел. руб. от каждого источника в течение налогового периода, включен в перечень объектов, не признаваемых объектом налогообложения ПН.

Сувенирная и памятная продукция (изделия) – продукция (изделия), предназначенные для вручения в качестве памятной вещи, а также в представительских целях, в том числе в виде медалей, дипломов, наградной атрибутики, печатной и полиграфической продукции, письменных и канцелярских принадлежностей, значков, нагрудных знаков, бутоньерок, брелоков, статуэток, часов, изделий народных художественных ремесел.

Доходы в виде имущества, ранее переданного ИП в рамках «бесшовного» перехода

Доходы в виде имущества, ранее переданного ИП коммерческой организации, созданной им в рамках Закона Республики Беларусь «Об изменении законов по вопросам предпринимательской деятельности», при ее ликвидации/выходе (исключении) его из состава участников организации/ изъятии им у такой организации этого имущества не признаются объектом обложения ПН.

С 2026 года доход в виде сувенирной и памятной продукции, стоимость которой не превышает 259 бел. руб. от каждого источника в течение налогового периода, включен в перечень объектов, не признаваемых объектом налогообложения ПН.

Сувенирная и памятная продукция (изделия) – продукция (изделия), предназначенные для вручения в качестве памятной вещи, а также в представительских целях, в том числе в виде медалей, дипломов, наградной атрибутики, печатной и полиграфической продукции, письменных и канцелярских принадлежностей, значков, нагрудных знаков, бутоньерок, брелоков, статуэток, часов, изделий народных художественных ремесел.

Доходы в виде имущества, ранее переданного ИП в рамках «бесшовного» перехода

Доходы в виде имущества, ранее переданного ИП коммерческой организации, созданной им в рамках Закона Республики Беларусь «Об изменении законов по вопросам предпринимательской деятельности», при ее ликвидации/выходе (исключении) его из состава участников организации/ изъятии им у такой организации этого имущества не признаются объектом обложения ПН.

Доходы, освобождаемые от налогообложения

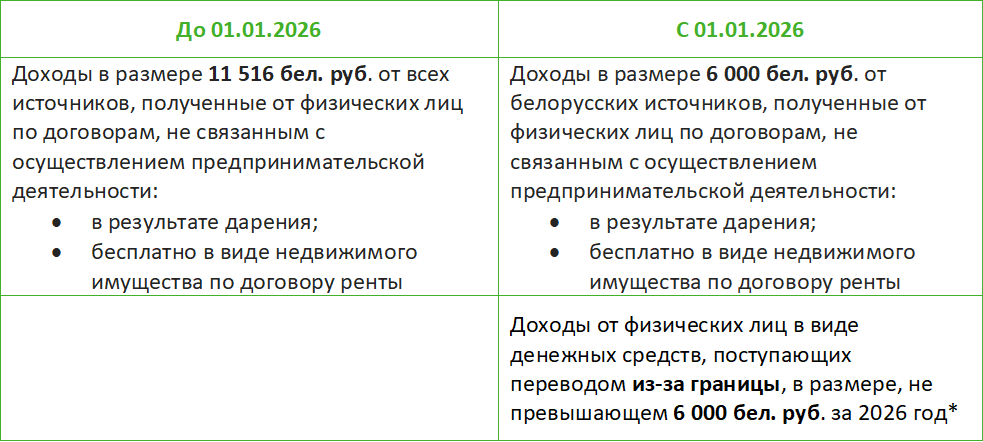

- В настоящее время налогоплательщики имеют право на льготу в отношении доходов, полученных от физических лиц в результате дарения либо бесплатно в виде недвижимого имущества по договору ренты. С 1 января 2026 года предусмотрены следующие изменения:

*Переводы из-за границы от близких родственников, свояков, опекунов, попечителей, подопечных освобождаются от подоходного налога в полном объеме.

*Указанная льгота НЕ распространяется на:

*Указанная льгота НЕ распространяется на:

- денежные средства, полученные в виде вознаграждения за исполнение трудовых обязанностей/выполнение работ/оказание услуг;

- доходы от реализации имущества и/или имущественных прав;

- доходы от создания/использования объектов интеллектуальной собственности или отчуждения имущественных прав на них;

- доходы от операций с ценными бумагами или токенами;

- выигрыши, призы, подарки, дивиденды и проценты;

- доходы от сдачи в аренду или иного использования имущества.

Более того, если денежные средства поступили от запрещенной деятельности или деятельности, в отношении которой установлен особый режим налогообложения, то необлагаемый лимит в 6 тыс. рублей не применяется.

- С 2026 года компенсация за износ транспортных средств, оборудования, инструментов и приспособлений, принадлежащих плательщику, будет подлежать налогообложению по ставке 13%. Более того, такой доход включается в объем совокупного дохода для применения повышенных ставок ПН. Ранее такая компенсация освобождалась от налогообложения.

- Выходные пособия, выплачиваемые в порядке и на условиях, предусмотренных коллективным договором, освобождаются от ПН в размере, не превышающем трех среднемесячных заработных плат плательщика (ранее — девяти).

Доходы от операций с токенами

С 2026 года доходы в виде процентов и/или иных доходов, предусмотренных документами о создании и размещении токенов организаторами ICO (White paper), будут облагаться ПН по ставке 13% в отношении токенов, созданных с 1 января 2026 года.

Такие доходы освобождаются от налогообложения, если в соответствии с условиями создания и размещения токенов (White paper): 1) срок их обращения (размещения) составляет более одного года; 2) в течение года с даты их размещения организатором ICO не могут осуществляться их досрочное погашение и выкуп.

Такие доходы освобождаются от налогообложения, если в соответствии с условиями создания и размещения токенов (White paper): 1) срок их обращения (размещения) составляет более одного года; 2) в течение года с даты их размещения организатором ICO не могут осуществляться их досрочное погашение и выкуп.

Ставки подоходного налога в фиксированных суммах

C 1 января 2026 года предусмотрено три категории ставок подоходного налога, который уплачивается при получении физическим лицом дохода от сдачи имущества в аренду:

Из списка исключены нежилые помещения, для которых применение фиксированных сумм подоходного налога запрещено.

- жилые помещения, садовые домики, дачи;

- гаражи;

- машино-места.

Из списка исключены нежилые помещения, для которых применение фиксированных сумм подоходного налога запрещено.

Ставка подоходного налога с выигрыша (возвращенных несыгравших ставок)

Ставка подоходного налога с выигрыша (возвращенных несыгравших ставок) от белорусских организаторов азартных игр увеличена с 4% до 5%.